7. Modelos de Probabilidad#

7.1. Probabilidad lineal#

En este caso la variable dependiente es una dummy

Se trata de modelos del tipo:

Veamos un ejemplo: Abrir la base MROZ de Wooldridge y ajuste el modelo:

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

# np.set_printoptions(precision=2)

uu = "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/mroz.csv"

datos = pd.read_csv(uu,header = None)

datos.columns = ["inlf","hours", "kidslt6", "kidsge6",

"age", "educ", "wage",

"repwage","hushrs" , "husage", "huseduc" ,

"huswage" , "faminc", "mtr","motheduc",

"fatheduc" , "unem", "city" , "exper" ,

"nwifeinc" , "lwage" ,"expersq"]

import statsmodels.formula.api as stm

from statsmodels.graphics.regressionplots import abline_plot

from scipy import stats

reg1 = stm.ols('inlf ~ nwifeinc + educ + exper + expersq + age+kidslt6 + kidsge6',data = datos).fit()

print(reg1.summary())

OLS Regression Results

==============================================================================

Dep. Variable: inlf R-squared: 0.264

Model: OLS Adj. R-squared: 0.257

Method: Least Squares F-statistic: 38.22

Date: Mon, 04 Dec 2023 Prob (F-statistic): 6.90e-46

Time: 21:09:07 Log-Likelihood: -423.89

No. Observations: 753 AIC: 863.8

Df Residuals: 745 BIC: 900.8

Df Model: 7

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 0.5855 0.154 3.798 0.000 0.283 0.888

nwifeinc -0.0034 0.001 -2.351 0.019 -0.006 -0.001

educ 0.0380 0.007 5.151 0.000 0.024 0.052

exper 0.0395 0.006 6.962 0.000 0.028 0.051

expersq -0.0006 0.000 -3.227 0.001 -0.001 -0.000

age -0.0161 0.002 -6.476 0.000 -0.021 -0.011

kidslt6 -0.2618 0.034 -7.814 0.000 -0.328 -0.196

kidsge6 0.0130 0.013 0.986 0.324 -0.013 0.039

==============================================================================

Omnibus: 169.137 Durbin-Watson: 0.494

Prob(Omnibus): 0.000 Jarque-Bera (JB): 36.741

Skew: -0.196 Prob(JB): 1.05e-08

Kurtosis: 1.991 Cond. No. 3.06e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 3.06e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

¿Qué hemos ajustado?

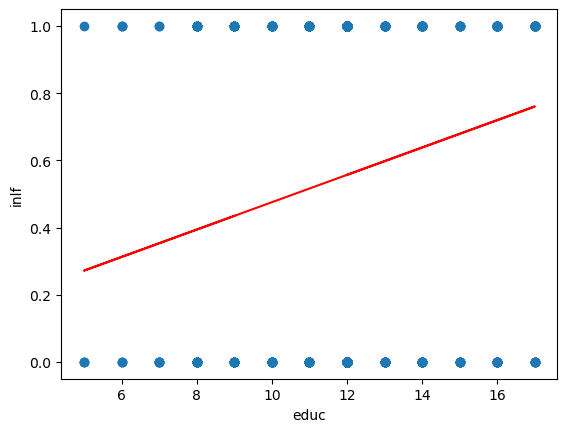

aux = stm.ols('inlf ~ educ',data = datos).fit()

plt.figure()

plt.plot(datos.educ,datos.inlf,'o');

plt.plot(datos.educ,aux.fittedvalues,'-',color='r');

plt.xlabel('educ');

plt.ylabel('inlf');

Excepto kidsge6 los coeficientes son significativos.

Se introdujo la experiencia cuadrática para capturar un efecto decreciente en el efecto deseado (

inlf). ¿Cómo lo interpretamos?

.039 - 2(.0006)exper = 0.39 - .0012exper

El punto en el que la experiencia ya no tiene efecto en

inlfes \(.039/.0012 = 32.5\). ¿Cuantos elementos de la muestra tienen más de 32 años de experiencia?

Se añade exper al cuadrado porque queremos dar la posibilidad que los años adicionales de expericnecia contribuyan con un efecto decreciente.

Trabajemos ahora con la predicción, y revisemos el resultado:

pred_vals = reg1.predict()

aux = list(zip(datos.inlf,pred_vals))

print(aux[0:5])

stats.describe(pred_vals)

[(1, 0.6636123221355517), (1, 0.7009165727274149), (1, 0.6727286212890473), (1, 0.7257441305286598), (1, 0.5616358247349595)]

DescribeResult(nobs=753, minmax=(-0.3451102646574087, 1.1271505290421102), mean=0.5683930942895058, variance=0.06490433214015537, skewness=-0.4241251818053438, kurtosis=-0.07391834122184227)

¿Qué podemos notar?

Existen valores mayores a 1 e inferiores a 0.

\(R^{2}\) ya no es interpretable en estas regresiones.

Usaremos una probabilidad de ocurrencia, digamos 0.5

prediccion_dum = (pred_vals>=0.5)*1

tab = pd.crosstab(datos.inlf,prediccion_dum)

(tab.iloc[0,0]+tab.iloc[1,1])/datos.shape[0]

0.7343957503320053

7.2. Logit#

La regresión logística puede entenderse simplemente como encontrar los parámtros \(\beta\) que mejor asjuten:

Donde se asume que el error tiene una distribución logística estándar

Donde \(s\) es el parámetro de escala y \(\mu\) el de locación (sech es la función secante hiperbólico).

Otra forma de entender la regresión logística es a través de la función logística:

donde \(t\in \mathbb{R}\) y \(0\leq\sigma (t)\leq1\).

Asumiento \(t\) como una función lineal de una variable explicativa \(x\), tenemos:

Ahora la función logística se puede expresar:

Ten en cuenta que \(p (x)\) se interpreta como la probabilidad de que la variable dependiente iguale a éxito en lugar de un fracaso. Está claro que las variables de respuesta \(Y_ {i}\) no se distribuyen de forma idéntica: \( P (Y_ {i} = 1 \ mid X )\) difiere de un punto \(X_ {i}\) a otro, aunque son independientes dado que la matriz de diseño \(X\) y los parámetros compartidos \(\beta\).

Finalmente definimos la inversa de la función logística, \(g\), el logit (log odds):

lo que es equivalente a:

Interpretación:

\(g\) es la función logit. La ecuación para \(g (p (x))\) ilustra que el logit (es decir, log-odds o logaritmo natural de las probabilidades) es equivalente a la expresión de regresión lineal.

\(ln\) denota el logaritmo natural.

\(p (x)\) es la probabilidad de que la variable dependiente sea igual a un caso, dada alguna combinación lineal de los predictores. La fórmula para \(p (x)\) ilustra que la probabilidad de que la variable dependiente iguale un caso es igual al valor de la función logística de la expresión de regresión lineal. Esto es importante porque muestra que el valor de la expresión de regresión lineal puede variar de infinito negativo a positivo y, sin embargo, después de la transformación, la expresión resultante para la probabilidad \(p (x)\) oscila entre \(0\) y \(1\).

\(\beta _ {0}\) es la intersección de la ecuación de regresión lineal (el valor del criterio cuando el predictor es igual a cero).

\(\beta _ {1} x\) es el coeficiente de regresión multiplicado por algún valor del predictor.

la base \(e\) denota la función exponencial.

Ejemplo

Abra la tabla 15.7

Los datos son el efecto del Sistema de Enseñanza Personalizada (PSI) sobre las calificaciones.

Calificación \(Y = 1\) si la calificación final fue A

\(Y = 0\) si la calificación final fue B o C

TUCE= calificación en un examen presentado al comienzo del curso para evaluar los conocimientos previos de macroeconomíaPSI= 1 con el nuevo método de enseñanza, 0 en otro casoGPA= promedio de puntos de calificación inicial

Ajuste el siguiente modelo:

ajuste1 <- glm(GRADE~GPA+TUCE+PSI, family=binomial(link="logit"),x=T)Interprete el modelo

En los modelos cuya variable regresada binaria, la bondad del ajuste tiene una importancia secundaria. Lo que interesa son los signos esperados de los coeficientes de la regresión y su importancia práctica y/o estadística.

Importamos los datos y revisamos la variable dependiente:

uu = "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/tabla15_7.csv"

datos = pd.read_csv(uu,sep = ';')

datos.columns

# import statsmodels.api as sm

datos.pivot_table(index = 'GRADE', aggfunc = [len])

| len | |||||

|---|---|---|---|---|---|

| GPA | LETTER | OBS | PSI | TUCE | |

| GRADE | |||||

| 0 | 21 | 21 | 21 | 21 | 21 |

| 1 | 11 | 11 | 11 | 11 | 11 |

Ajustamos el modelo:

ajuste1 = stm.logit('GRADE ~ GPA + TUCE + PSI',data = datos).fit()

print(ajuste1.summary())

Optimization terminated successfully.

Current function value: 0.402801

Iterations 7

Logit Regression Results

==============================================================================

Dep. Variable: GRADE No. Observations: 32

Model: Logit Df Residuals: 28

Method: MLE Df Model: 3

Date: Mon, 04 Dec 2023 Pseudo R-squ.: 0.3740

Time: 21:09:09 Log-Likelihood: -12.890

converged: True LL-Null: -20.592

Covariance Type: nonrobust LLR p-value: 0.001502

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

Intercept -13.0213 4.931 -2.641 0.008 -22.687 -3.356

GPA 2.8261 1.263 2.238 0.025 0.351 5.301

TUCE 0.0952 0.142 0.672 0.501 -0.182 0.373

PSI 2.3787 1.065 2.234 0.025 0.292 4.465

==============================================================================

ajuste1.get_margeff(at='mean').summary()

| Dep. Variable: | GRADE |

|---|---|

| Method: | dydx |

| At: | mean |

| dy/dx | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| GPA | 0.5339 | 0.237 | 2.252 | 0.024 | 0.069 | 0.998 |

| TUCE | 0.0180 | 0.026 | 0.685 | 0.493 | -0.033 | 0.069 |

| PSI | 0.4493 | 0.197 | 2.284 | 0.022 | 0.064 | 0.835 |

mm = ajuste1.get_margeff(at='all').margeff

mm[0:10,:]

array([[0.07311607, 0.00246188, 0.06154047],

[0.15815168, 0.0053251 , 0.1331134 ],

[0.43011639, 0.01448239, 0.36202116],

[0.07130492, 0.0024009 , 0.06001605],

[0.69272252, 0.02332457, 0.58305197],

[0.09507939, 0.00320141, 0.08002659],

[0.0729182 , 0.00245522, 0.06137393],

[0.1381988 , 0.00465327, 0.11631942],

[0.2791564 , 0.00939944, 0.23496087],

[0.60069976, 0.02022608, 0.50559808]])

¿Son, en conjunto, los coeficientes significativos?

hyp = '(Intercept = 0, GPA = 0,TUCE=0,PSI=0)'

ajuste1.wald_test(hyp,scalar = True)

<class 'statsmodels.stats.contrast.ContrastResults'>

<Wald test (chi2): statistic=8.873128862019607, p-value=0.06435007959304212, df_denom=4>

np.exp(ajuste1.params)

Intercept 0.000002

GPA 16.879715

TUCE 1.099832

PSI 10.790732

dtype: float64

Esto indica que los estudiantes expuestos al nuevo método de enseñanza son 10 veces más propensos a obtener una A que quienes no están expuestos al nuevo método, en tanto no cambien los demás factores.

ajuste1.predict(linear = False)

array([0.02657799, 0.05950125, 0.18725993, 0.02590164, 0.56989295,

0.03485827, 0.02650406, 0.051559 , 0.11112666, 0.69351131,

0.02447037, 0.18999744, 0.32223955, 0.19321116, 0.36098992,

0.03018375, 0.05362641, 0.03858834, 0.58987249, 0.66078584,

0.06137585, 0.90484727, 0.24177245, 0.85209089, 0.83829051,

0.48113304, 0.63542059, 0.30721866, 0.84170413, 0.94534025,

0.5291172 , 0.11103084])

7.3. Probit#

En los modelos logia se propuso la logística, en este caso se propone la Función de Distribución Acumulada Normal. Suponga que la variable de respuesta es binaria, 1 o 0. \(Y\) podría representar la presencia/ausencia de una condición, éxito/fracaso, si/no. Se tiene también un vector de regresoras \(X\), el modelo toma la forma:

donde \(Pr\) es la prbabilidad y \(\Phi\) distribución acumulada de la normal estándar \({\displaystyle \Phi (x)={\frac {1}{\sqrt {2\pi }}}\int _{-\infty }^{x}e^{-t^{2}/2}\,dt}\). Los parámetros \(\beta\) se estiman típicamente con el método de máxima verosimilitud.

Ejemplo

ajuste1 = stm.probit('GRADE ~ GPA + TUCE + PSI',data = datos).fit()

print(ajuste1.summary())

Optimization terminated successfully.

Current function value: 0.400588

Iterations 6

Probit Regression Results

==============================================================================

Dep. Variable: GRADE No. Observations: 32

Model: Probit Df Residuals: 28

Method: MLE Df Model: 3

Date: Mon, 04 Dec 2023 Pseudo R-squ.: 0.3775

Time: 21:09:09 Log-Likelihood: -12.819

converged: True LL-Null: -20.592

Covariance Type: nonrobust LLR p-value: 0.001405

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

Intercept -7.4523 2.542 -2.931 0.003 -12.435 -2.469

GPA 1.6258 0.694 2.343 0.019 0.266 2.986

TUCE 0.0517 0.084 0.617 0.537 -0.113 0.216

PSI 1.4263 0.595 2.397 0.017 0.260 2.593

==============================================================================

ajuste1.get_margeff(at='mean').summary()

| Dep. Variable: | GRADE |

|---|---|

| Method: | dydx |

| At: | mean |

| dy/dx | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| GPA | 0.5333 | 0.232 | 2.294 | 0.022 | 0.078 | 0.989 |

| TUCE | 0.0170 | 0.027 | 0.626 | 0.531 | -0.036 | 0.070 |

| PSI | 0.4679 | 0.188 | 2.494 | 0.013 | 0.100 | 0.836 |

mm = ajuste1.get_margeff(at='all').margeff

mm[0:10,:]

array([[0.07255307, 0.00230845, 0.06365122],

[0.17584323, 0.00559486, 0.15426826],

[0.44108314, 0.01403409, 0.38696473],

[0.07391114, 0.00235166, 0.06484266],

[0.64252589, 0.02044346, 0.5636916 ],

[0.10206861, 0.00324755, 0.08954537],

[0.07368267, 0.00234439, 0.06464222],

[0.15292232, 0.00486558, 0.13415961],

[0.3033272 , 0.00965106, 0.26611067],

[0.59359928, 0.01888675, 0.520768 ]])

ajuste1.predict(linear = False)

array([0.01817074, 0.05308048, 0.18992627, 0.01857067, 0.55457485,

0.02723306, 0.01850327, 0.04457139, 0.10880811, 0.66312068,

0.01610236, 0.19355656, 0.32332821, 0.19518259, 0.35634057,

0.02196542, 0.04569425, 0.03085127, 0.59340229, 0.65718629,

0.06192878, 0.90453884, 0.2731908 , 0.84745013, 0.83419472,

0.48872605, 0.64240727, 0.3286732 , 0.84001686, 0.95224465,

0.53995949, 0.123544 ])