9. Modelos de Probabilidad#

9.1. Probabilidad lineal#

En este caso la variable dependiente es una dummy

Se trata de modelos del tipo:

Veamos un ejemplo: Abrir la base MROZ de Wooldridge y ajuste el modelo:

# Importa la biblioteca pandas para manipulación y análisis de datos

import pandas as pd

# Importa matplotlib para generación de gráficos

import matplotlib.pyplot as plt

# Importa numpy para operaciones numéricas y manejo de arrays

import numpy as np

# Configuración opcional de numpy para mostrar arrays con 2 decimales (comentada)

# np.set_printoptions(precision=2)

# Define la URL del archivo CSV con los datos del estudio Mroz

uu = "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/WO/mroz.csv"

# Carga el archivo CSV desde la URL en un DataFrame de pandas, sin encabezado (header=None)

datos = pd.read_csv(uu, header=None)

# Asigna nombres descriptivos a las columnas del DataFrame

datos.columns = ["inlf", "hours", "kidslt6", "kidsge6",

"age", "educ", "wage",

"repwage", "hushrs", "husage", "huseduc",

"huswage", "faminc", "mtr", "motheduc",

"fatheduc", "unem", "city", "exper",

"nwifeinc", "lwage", "expersq"]

# Importa la API de fórmulas de statsmodels para estimar modelos de regresión

import statsmodels.formula.api as smf

# Importa función para añadir líneas de regresión a gráficos

from statsmodels.graphics.regressionplots import abline_plot

# Importa el módulo de estadística de scipy para funciones estadísticas

from scipy import stats

# Define y ajusta un modelo de regresión lineal usando la fórmula especificada

# La variable dependiente es "inlf" (participación laboral femenina)

# Las variables independientes son ingreso no laboral de la esposa, educación,

# experiencia laboral, su cuadrado, edad, número de hijos menores de 6 y mayores de 6

reg1 = smf.ols('inlf ~ nwifeinc + educ + exper + expersq + age + kidslt6 + kidsge6', data=datos).fit()

print(reg1.summary())

OLS Regression Results

==============================================================================

Dep. Variable: inlf R-squared: 0.264

Model: OLS Adj. R-squared: 0.257

Method: Least Squares F-statistic: 38.22

Date: Wed, 04 Jun 2025 Prob (F-statistic): 6.90e-46

Time: 06:05:26 Log-Likelihood: -423.89

No. Observations: 753 AIC: 863.8

Df Residuals: 745 BIC: 900.8

Df Model: 7

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

Intercept 0.5855 0.154 3.798 0.000 0.283 0.888

nwifeinc -0.0034 0.001 -2.351 0.019 -0.006 -0.001

educ 0.0380 0.007 5.151 0.000 0.024 0.052

exper 0.0395 0.006 6.962 0.000 0.028 0.051

expersq -0.0006 0.000 -3.227 0.001 -0.001 -0.000

age -0.0161 0.002 -6.476 0.000 -0.021 -0.011

kidslt6 -0.2618 0.034 -7.814 0.000 -0.328 -0.196

kidsge6 0.0130 0.013 0.986 0.324 -0.013 0.039

==============================================================================

Omnibus: 169.137 Durbin-Watson: 0.494

Prob(Omnibus): 0.000 Jarque-Bera (JB): 36.741

Skew: -0.196 Prob(JB): 1.05e-08

Kurtosis: 1.991 Cond. No. 3.06e+03

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

[2] The condition number is large, 3.06e+03. This might indicate that there are

strong multicollinearity or other numerical problems.

¿Qué hemos ajustado?

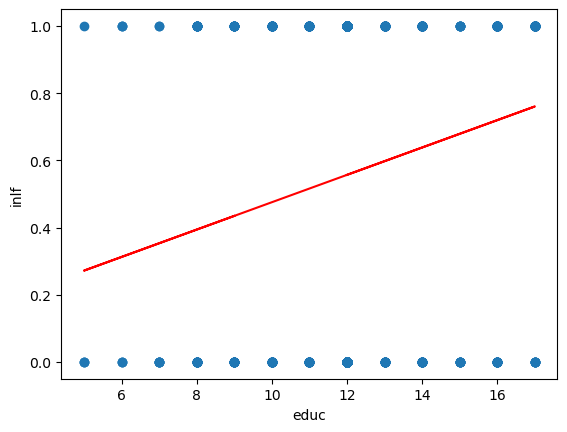

aux = smf.ols('inlf ~ educ',data = datos).fit()

plt.figure()

plt.plot(datos.educ,datos.inlf,'o');

plt.plot(datos.educ,aux.fittedvalues,'-',color='r');

plt.xlabel('educ');

plt.ylabel('inlf');

Excepto kidsge6 los coeficientes son significativos.

Se introdujo la experiencia cuadrática para capturar un efecto decreciente en el efecto deseado (

inlf). ¿Cómo lo interpretamos?

.039 - 2(.0006)exper = 0.39 - .0012exper

El punto en el que la experiencia ya no tiene efecto en

inlfes \(.039/.0012 = 32.5\). ¿Cuantos elementos de la muestra tienen más de 32 años de experiencia?

Se añade exper al cuadrado porque queremos dar la posibilidad que los años adicionales de expericnecia contribuyan con un efecto decreciente.

Trabajemos ahora con la predicción, y revisemos el resultado:

pred_vals = reg1.predict()

aux = list(zip(datos.inlf,pred_vals))

print(aux[0:5])

stats.describe(pred_vals)

[(1, 0.6636123221355532), (1, 0.700916572727416), (1, 0.6727286212890488), (1, 0.7257441305286614), (1, 0.5616358247349613)]

DescribeResult(nobs=753, minmax=(-0.34511026465740635, 1.1271505290421107), mean=0.5683930942895071, variance=0.06490433214015512, skewness=-0.42412518180534475, kurtosis=-0.07391834122183871)

¿Qué podemos notar?

Existen valores mayores a 1 e inferiores a 0.

\(R^{2}\) ya no es interpretable en estas regresiones.

Usaremos una probabilidad de ocurrencia, digamos 0.5

prediccion_dum = (pred_vals>=0.5)*1

tab = pd.crosstab(datos.inlf,prediccion_dum)

(tab.iloc[0,0]+tab.iloc[1,1])/datos.shape[0]

0.7343957503320053

9.2. Logit#

La regresión logística puede entenderse simplemente como encontrar los parámtros \(\beta\) que mejor asjuten:

Donde se asume que el error tiene una distribución logística estándar

Donde \(s\) es el parámetro de escala y \(\mu\) el de locación (sech es la función secante hiperbólico).

Otra forma de entender la regresión logística es a través de la función logística:

donde \(t\in \mathbb{R}\) y \(0\leq\sigma (t)\leq1\).

Asumiento \(t\) como una función lineal de una variable explicativa \(x\), tenemos:

Ahora la función logística se puede expresar:

Ten en cuenta que \(p (x)\) se interpreta como la probabilidad de que la variable dependiente iguale a éxito en lugar de un fracaso. Está claro que las variables de respuesta \(Y_ {i}\) no se distribuyen de forma idéntica: \( P (Y_ {i} = 1 \ mid X )\) difiere de un punto \(X_ {i}\) a otro, aunque son independientes dado que la matriz de diseño \(X\) y los parámetros compartidos \(\beta\).

Finalmente definimos la inversa de la función logística, \(g\), el logit (log odds):

lo que es equivalente a:

Interpretación:

\(g\) es la función logit. La ecuación para \(g (p (x))\) ilustra que el logit (es decir, log-odds o logaritmo natural de las probabilidades) es equivalente a la expresión de regresión lineal.

\(ln\) denota el logaritmo natural.

\(p (x)\) es la probabilidad de que la variable dependiente sea igual a un caso, dada alguna combinación lineal de los predictores. La fórmula para \(p (x)\) ilustra que la probabilidad de que la variable dependiente iguale un caso es igual al valor de la función logística de la expresión de regresión lineal. Esto es importante porque muestra que el valor de la expresión de regresión lineal puede variar de infinito negativo a positivo y, sin embargo, después de la transformación, la expresión resultante para la probabilidad \(p (x)\) oscila entre \(0\) y \(1\).

\(\beta _ {0}\) es la intersección de la ecuación de regresión lineal (el valor del criterio cuando el predictor es igual a cero).

\(\beta _ {1} x\) es el coeficiente de regresión multiplicado por algún valor del predictor.

la base \(e\) denota la función exponencial.

9.2.1. Ejemplo 1#

Abra la tabla 15.7

Los datos son el efecto del Sistema de Enseñanza Personalizada (PSI) sobre las calificaciones.

Calificación \(Y = 1\) si la calificación final fue A

\(Y = 0\) si la calificación final fue B o C

TUCE= calificación en un examen presentado al comienzo del curso para evaluar los conocimientos previos de macroeconomíaPSI= 1 con el nuevo método de enseñanza, 0 en otro casoGPA= promedio de puntos de calificación inicial

Ajuste el siguiente modelo:

smf.logit('GRADE ~ GPA + TUCE + PSI',data = datos).fit()Interprete el modelo

En los modelos cuya variable regresada binaria, la bondad del ajuste tiene una importancia secundaria. Lo que interesa son los signos esperados de los coeficientes de la regresión y su importancia práctica y/o estadística.

Importamos los datos y revisamos la variable dependiente:

uu = "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/tabla15_7.csv"

datos = pd.read_csv(uu,sep = ';')

datos.columns

# import statsmodels.api as sm

datos.pivot_table(index = 'GRADE', aggfunc = [len])

| len | |||||

|---|---|---|---|---|---|

| GPA | LETTER | OBS | PSI | TUCE | |

| GRADE | |||||

| 0 | 21 | 21 | 21 | 21 | 21 |

| 1 | 11 | 11 | 11 | 11 | 11 |

Ajustamos el modelo:

ajuste1 = smf.logit('GRADE ~ GPA + TUCE + PSI',data = datos).fit()

print(ajuste1.summary())

Optimization terminated successfully.

Current function value: 0.402801

Iterations 7

Logit Regression Results

==============================================================================

Dep. Variable: GRADE No. Observations: 32

Model: Logit Df Residuals: 28

Method: MLE Df Model: 3

Date: Wed, 04 Jun 2025 Pseudo R-squ.: 0.3740

Time: 06:05:26 Log-Likelihood: -12.890

converged: True LL-Null: -20.592

Covariance Type: nonrobust LLR p-value: 0.001502

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

Intercept -13.0213 4.931 -2.641 0.008 -22.687 -3.356

GPA 2.8261 1.263 2.238 0.025 0.351 5.301

TUCE 0.0952 0.142 0.672 0.501 -0.182 0.373

PSI 2.3787 1.065 2.234 0.025 0.292 4.465

==============================================================================

ajuste1.get_margeff(at='mean').summary()

| Dep. Variable: | GRADE |

|---|---|

| Method: | dydx |

| At: | mean |

| dy/dx | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| GPA | 0.5339 | 0.237 | 2.252 | 0.024 | 0.069 | 0.998 |

| TUCE | 0.0180 | 0.026 | 0.685 | 0.493 | -0.033 | 0.069 |

| PSI | 0.4493 | 0.197 | 2.284 | 0.022 | 0.064 | 0.835 |

mm = ajuste1.get_margeff(at='all').margeff

mm[0:10,:]

array([[0.07311607, 0.00246188, 0.06154047],

[0.15815168, 0.0053251 , 0.1331134 ],

[0.43011639, 0.01448239, 0.36202116],

[0.07130492, 0.0024009 , 0.06001605],

[0.69272252, 0.02332457, 0.58305197],

[0.09507939, 0.00320141, 0.08002659],

[0.0729182 , 0.00245522, 0.06137393],

[0.1381988 , 0.00465327, 0.11631942],

[0.2791564 , 0.00939944, 0.23496087],

[0.60069976, 0.02022608, 0.50559808]])

¿Son, en conjunto, los coeficientes significativos?

hyp = '(Intercept = 0, GPA = 0,TUCE=0,PSI=0)'

ajuste1.wald_test(hyp,scalar = True)

<class 'statsmodels.stats.contrast.ContrastResults'>

<Wald test (chi2): statistic=8.873128862019758, p-value=0.06435007959303814, df_denom=4>

np.exp(ajuste1.params)

Intercept 0.000002

GPA 16.879715

TUCE 1.099832

PSI 10.790732

dtype: float64

Esto indica que los estudiantes expuestos al nuevo método de enseñanza son 10 veces más propensos a obtener una A que quienes no están expuestos al nuevo método, en tanto no cambien los demás factores.

ajuste1.predict(which = 'linear')

array([-3.60073413, -2.76041291, -1.46791368, -3.62720615, 0.28141441,

-3.32098459, -3.60359585, -2.91209282, -2.07928416, 0.81658669,

-3.68551751, -1.45002683, -0.74349868, -1.42927827, -0.5710702 ,

-3.46980278, -2.87059569, -3.21545265, 0.3634383 , 0.66679813,

-2.72739871, 2.25228291, -1.14298655, 1.7510952 , 1.64556325,

-0.0755037 , 0.55554274, -0.8131547 , 1.67096266, 2.85041739,

0.11660073, -2.08025454])

9.2.2. Ejemplo 2#

Este ejemplo tiene por objetivo lograr la mejor predicción de actividades ilícitas (Uafe). Para ello cuentan con un conjunto de datos de entrenamiento:

codigoCliente: Identificación del cliente

sumValTot: Suma del valor transaccionado al mes

Frecuencia: Número de transacciones del mes

edad: Edad del cliente

estadoCivil: C: Casada, D: Divorciada, N & missing: Sin info, S: Soltera, U: Unida, V: viuda

nivelEducacion: missing o N: Sin info, P o S: primaria o secundaria, Sup: Superior

sexo: F: Femenino, M: Masculino

tipoVivienda: P: Propia, NP: No propia

nivelIngresos: Ingresos del cliente

Uafe 1: sospechosa, 0: no sospechosa

9.2.2.1. Paso 1: lectura de datos#

uu = "https://raw.githubusercontent.com/vmoprojs/DataLectures/refs/heads/master/challengeTrainUafe.csv"

datos = pd.read_csv(uu,sep = ",")

datos.describe()

| codigoCliente | sumValTot | Frecuencia | edad | nivelIngresos | Uafe | |

|---|---|---|---|---|---|---|

| count | 53871.000000 | 53871.000000 | 53871.000000 | 53871.000000 | 53871.000000 | 53871.000000 |

| mean | 330632.616937 | 2607.336492 | 13.792040 | 43.990559 | 1080.108966 | 0.049192 |

| std | 214567.625599 | 7885.583015 | 12.211262 | 14.429626 | 4759.779271 | 0.216270 |

| min | 1.000000 | 0.000000 | 1.000000 | 7.553425 | 0.000000 | 0.000000 |

| 25% | 40082.500000 | 251.045000 | 4.000000 | 32.531507 | 537.480000 | 0.000000 |

| 50% | 444937.000000 | 1528.440000 | 11.000000 | 40.238356 | 849.150000 | 0.000000 |

| 75% | 484662.000000 | 2430.470000 | 20.000000 | 51.857534 | 1186.490000 | 0.000000 |

| max | 570579.000000 | 342658.560000 | 148.000000 | 122.591781 | 849019.000000 | 1.000000 |

9.2.2.2. Paso 2: Separación de datos en entrenamieto y prueba#

# Importa la función train_test_split del módulo model_selection de scikit-learn

# Esta función permite dividir un conjunto de datos en subconjuntos de entrenamiento y prueba

from sklearn.model_selection import train_test_split

# Divide el DataFrame 'datos' en dos subconjuntos: entrenamiento (train_df) y prueba (test_df)

# El parámetro random_state=0 garantiza que la partición sea reproducible (misma división cada vez que se ejecuta)

train_df, test_df = train_test_split(datos, random_state=0)

9.2.2.3. Paso 3: Exploración de datos y selección de variables#

#pip install sweetviz

import sweetviz as sv

#my_report = sv.analyze(train_df)

my_report = sv.compare([train_df,'Train'],[test_df,'Test'],target_feat = 'Uafe')

my_report.show_html()

Report SWEETVIZ_REPORT.html was generated! NOTEBOOK/COLAB USERS: the web browser MAY not pop up, regardless, the report IS saved in your notebook/colab files.

9.2.2.4. Paso 4: Selección de variables#

# Importa dos funciones estadísticas de scipy:

# ks_2samp: para realizar la prueba de Kolmogorov-Smirnov entre dos muestras

# chi2_contingency: para realizar pruebas de chi-cuadrado en tablas de contingencia (no se usa aquí, pero está importada)

from scipy.stats import ks_2samp, chi2_contingency

# Comentario: Se realizará la prueba KS para comparar la distribución de variables continuas entre dos grupos definidos por la variable 'Uafe'

# Se crea un diccionario vacío para almacenar los resultados de la prueba KS para cada variable

ks_results = {}

# Se itera sobre las columnas numéricas seleccionadas

for column in ['sumValTot', 'Frecuencia', 'edad', 'nivelIngresos']:

# Se seleccionan los valores de la variable actual solo para el grupo Uafe == 0

group0 = train_df[train_df['Uafe'] == 0][column]

# Se seleccionan los valores de la variable actual solo para el grupo Uafe == 1

group1 = train_df[train_df['Uafe'] == 1][column]

# Se aplica la prueba de Kolmogorov-Smirnov para comparar si las dos muestras vienen de la misma distribución

ks_stat, ks_pvalue = ks_2samp(group0, group1)

# Se guardan el estadístico y el p-valor en el diccionario bajo el nombre de la variable

ks_results[column] = (ks_stat, ks_pvalue)

# Se imprime el diccionario con los resultados de la prueba KS para cada variable

ks_results

{'sumValTot': (0.17290718018142842, 1.0048834804337842e-49),

'Frecuencia': (0.11513715049095713, 3.254205628336455e-22),

'edad': (0.1312846698783937, 8.96037182115701e-29),

'nivelIngresos': (0.22921117173977315, 1.7264084511184317e-87)}

# Prueba de Chi-Cuadrado para variables categóricas

# Importante: esta prueba evalúa si existe una relación significativa entre dos variables categóricas

# Se crea un diccionario vacío para almacenar los resultados de cada variable

chi2_results = {}

# Se itera sobre cada una de las variables categóricas especificadas

for column in ['estadoCivil', 'nivelEducacion', 'sexo', 'tipoVivienda']:

# Se construye una tabla de contingencia que cruza cada categoría de la variable con los valores de 'Uafe'

contingency_table = pd.crosstab(train_df[column], train_df['Uafe'])

# Se aplica la prueba de chi-cuadrado sobre la tabla de contingencia

# Esta prueba devuelve: estadístico, p-valor, grados de libertad, y frecuencias esperadas

chi2_stat, chi2_pvalue, _, _ = chi2_contingency(contingency_table)

# Se almacenan el estadístico y el p-valor en el diccionario con el nombre de la variable como clave

chi2_results[column] = (chi2_stat, chi2_pvalue)

# Se imprime el diccionario con los resultados de la prueba de Chi-Cuadrado para cada variable categórica

chi2_results

{'estadoCivil': (76.6598679377394, 1.7466999003822897e-14),

'nivelEducacion': (65.9457747501759, 4.786928719287691e-15),

'sexo': (0.0, 1.0),

'tipoVivienda': (190.52545850499502, 2.441381309048441e-43)}

9.2.2.5. Paso 5: Entrenar un modelo con variables seleccionadas#

# Importa numpy para operaciones numéricas

import numpy as np

# Importa funciones para dividir los datos en entrenamiento y validación

from sklearn.model_selection import train_test_split

# Importa transformadores para escalar variables numéricas y codificar categóricas

from sklearn.preprocessing import StandardScaler, OneHotEncoder

# Permite aplicar distintos transformadores a diferentes columnas

from sklearn.compose import ColumnTransformer

# Permite encadenar pasos de procesamiento y modelado en un solo objeto

from sklearn.pipeline import Pipeline

# Importa el modelo de regresión logística

from sklearn.linear_model import LogisticRegression

# Importa métricas para evaluar el desempeño del modelo

from sklearn.metrics import roc_curve, roc_auc_score, classification_report, confusion_matrix

# Para generar gráficos (como la curva ROC)

import matplotlib.pyplot as plt

# ---------------------------------------------------------

# DEFINICIÓN DE VARIABLES INDEPENDIENTES Y DEPENDIENTE

# ---------------------------------------------------------

# Se seleccionan las variables predictoras (características) del DataFrame de entrenamiento

X = train_df[['sumValTot', 'Frecuencia', 'edad', 'nivelIngresos',

'estadoCivil', 'nivelEducacion', 'tipoVivienda']]

# Se define la variable objetivo (etiqueta a predecir)

y = train_df['Uafe']

# ---------------------------------------------------------

# DIVISIÓN EN CONJUNTOS DE ENTRENAMIENTO Y VALIDACIÓN

# ---------------------------------------------------------

# Se divide el conjunto de datos en entrenamiento y validación (80%-20%)

# El parámetro random_state=42 garantiza reproducibilidad

X_train, X_val, y_train, y_val = train_test_split(X, y, test_size=0.2, random_state=42)

# ---------------------------------------------------------

# DEFINICIÓN DEL PREPROCESAMIENTO

# ---------------------------------------------------------

# Lista de características numéricas a escalar

numeric_features = ['sumValTot', 'Frecuencia', 'edad', 'nivelIngresos']

# Lista de características categóricas a codificar

categorical_features = ['estadoCivil', 'nivelEducacion', 'tipoVivienda']

# Se define un transformador de columnas:

# Escala las numéricas con StandardScaler y codifica las categóricas con OneHotEncoder

preprocessor = ColumnTransformer(

transformers=[

('num', StandardScaler(), numeric_features), # Escalamiento estándar

('cat', OneHotEncoder(), categorical_features) # Codificación one-hot

])

# ---------------------------------------------------------

# CREACIÓN DEL PIPELINE COMPLETO

# ---------------------------------------------------------

# Se construye un pipeline que primero preprocesa y luego aplica regresión logística

pipeline = Pipeline(steps=[

('preprocessor', preprocessor), # Paso 1: preprocesamiento

('classifier', LogisticRegression(max_iter=1000)) # Paso 2: modelo de clasificación

])

# ---------------------------------------------------------

# ENTRENAMIENTO DEL MODELO

# ---------------------------------------------------------

# Se entrena el pipeline completo con los datos de entrenamiento

pipeline.fit(X_train, y_train)

# ---------------------------------------------------------

# PREDICCIÓN Y PROBABILIDADES

# ---------------------------------------------------------

# Se generan predicciones finales (clase 0 o 1)

y_pred = pipeline.predict(X_val)

# Se generan probabilidades de pertenecer a la clase 1 (necesarias para curvas ROC)

y_pred_prob = pipeline.predict_proba(X_val)[:, 1]

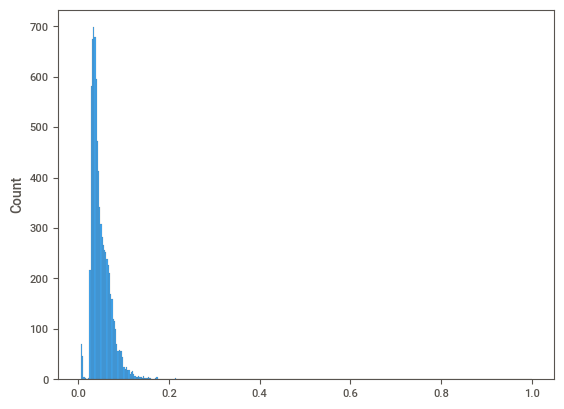

Ahora vemos las probabilidades predichas:

#pd.DataFrame(y_pred).describe()

# Muestra un resumen estadístico (mínimo, percentiles, media, etc.)

# de las probabilidades predichas para la clase positiva (Uafe=1)

print(pd.DataFrame(y_pred_prob).describe())

# Importa la biblioteca Seaborn para visualización estadística

import seaborn as sns

# Genera un histograma para visualizar la distribución de las probabilidades predichas

# Esto ayuda a entender cuántos casos son clasificados con alta, media o baja probabilidad

sns.histplot(y_pred_prob)

0

count 8081.000000

mean 0.050014

std 0.025465

min 0.005897

25% 0.034214

50% 0.043393

75% 0.061111

max 0.999984

<Axes: ylabel='Count'>

# Calcular la curva ROC:

# fpr: tasa de falsos positivos

# tpr: tasa de verdaderos positivos

# thresholds: umbrales evaluados por el modelo para generar la curva

fpr, tpr, thresholds = roc_curve(y_val, y_pred_prob)

# Calcular el área bajo la curva ROC (AUC), que mide la capacidad predictiva global del modelo

roc_auc = roc_auc_score(y_val, y_pred_prob)

# ---------------------------------------------

# ENCONTRAR EL MEJOR UMBRAL (PUNTO DE CORTE)

# ---------------------------------------------

# Índice de Youden: J = Sensibilidad - (1 - Especificidad) = TPR - FPR

# El mejor umbral es aquel que maximiza esta diferencia

J = tpr - fpr

# Encuentra el índice del valor máximo de J

ix = np.argmax(J)

# Selecciona el mejor umbral correspondiente

best_threshold = thresholds[ix]

# ---------------------------------------------

# GRAFICAR LA CURVA ROC CON EL MEJOR PUNTO

# ---------------------------------------------

# Crea una nueva figura para graficar

plt.figure()

# Traza la curva ROC (TPR vs. FPR)

plt.plot(fpr, tpr, color='darkorange', lw=2,

label='Curva AUC (área = %0.2f)' % roc_auc)

# Línea diagonal que representa un modelo aleatorio (sin capacidad predictiva)

plt.plot([0, 1], [0, 1], color='navy', lw=2, linestyle='--')

# Dibuja el punto correspondiente al mejor umbral

plt.scatter(fpr[ix], tpr[ix], marker='o', color='black', label='Mejor Punto de Corte')

# Ajustes del gráfico

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('Tasa de Falsos Positivos')

plt.ylabel('Tasa de Verdaderos Positivos')

plt.title('Curva ROC')

plt.legend(loc="lower right")

# Muestra el gráfico

plt.show()

# Imprime el mejor umbral encontrado según el índice de Youden

print('Mejor punto de corte:', best_threshold)

Mejor punto de corte: 0.056425144999863654

# -----------------------------------------------------

# GENERAR PREDICCIONES BINARIAS CON EL MEJOR UMBRAL

# -----------------------------------------------------

# Convierte las probabilidades en predicciones binarias (0 o 1)

# Si la probabilidad es mayor o igual al mejor umbral, se predice 1 (positivo), de lo contrario 0

predicciones_binarias = (y_pred_prob >= best_threshold).astype(int)

# -----------------------------------------------------

# REPORTE DE CLASIFICACIÓN

# -----------------------------------------------------

# Genera un reporte con métricas de evaluación:

# Precisión (precision), sensibilidad (recall), F1-score y soporte por clase

classification_rep = classification_report(y_val, predicciones_binarias)

# -----------------------------------------------------

# MATRIZ DE CONFUSIÓN

# -----------------------------------------------------

# Crea la matriz de confusión: compara etiquetas reales vs. predichas

# Devuelve: [[TN, FP], [FN, TP]]

conf_matrix = confusion_matrix(y_val, predicciones_binarias)

#Imprimir la linea devuelve el area bajo la curva ROC, reporte de clasificacion y la matriz de confusión

print("AUC:",roc_auc,"\n")

print("Matriz de confusión\n",conf_matrix,"\n")

print("Reporte de clasificación\n",classification_rep,"\n")

AUC: 0.6221461259050277

Matriz de confusión

[[5424 2286]

[ 196 175]]

Reporte de clasificación

precision recall f1-score support

0 0.97 0.70 0.81 7710

1 0.07 0.47 0.12 371

accuracy 0.69 8081

macro avg 0.52 0.59 0.47 8081

weighted avg 0.92 0.69 0.78 8081

Ahora se genera la tabla de ganancias (también llamada tabla de validación o lift table) para train y test, usando los deciles del score predicho (y_pred_prob en test y el equivalente en train). Incluirá:

Total de observaciones por decil

Total de “malos” (Uafe = 1)

Total de “buenos” (Uafe = 0)

Razón de malos

Porcentaje acumulado de malos (captura acumulada)

def generar_tabla_ganancias(y_true, y_prob, n_deciles=10):

# Crear DataFrame con los datos reales y probabilidad predicha

df = pd.DataFrame({'real': y_true, 'score': y_prob})

# Crear deciles (del 1 al n_deciles), 1 es el más riesgoso (score más alto)

df['decil'] = pd.qcut(df['score'], q=n_deciles, labels=False, duplicates='drop')

df['decil'] = n_deciles - df['decil'] # Invertir para que 1 sea el más riesgoso

# Agrupar por decil

tabla = df.groupby('decil').agg(

total=('real', 'count'),

malos=('real', 'sum')

).reset_index()

# Calcular buenos, razón de malos, y acumulados

tabla['buenos'] = tabla['total'] - tabla['malos']

tabla['razon_malos'] = tabla['malos'] / tabla['total']

tabla['malos_acum'] = tabla['malos'].cumsum()

tabla['porc_malos_acum'] = 100 * tabla['malos_acum'] / tabla['malos'].sum()

return tabla

# Aplicar para TRAIN

y_train_prob = pipeline.predict_proba(X_train)[:, 1]

tabla_train = generar_tabla_ganancias(y_train, y_train_prob)

# Aplicar para TEST

tabla_test = generar_tabla_ganancias(y_val, y_pred_prob)

print("Tabla de Ganancias - TRAIN")

print(tabla_train)

Tabla de Ganancias - TRAIN

decil total malos buenos razon_malos malos_acum porc_malos_acum

0 1 3233 314 2919 0.097123 314 19.503106

1 2 3232 246 2986 0.076114 560 34.782609

2 3 3232 180 3052 0.055693 740 45.962733

3 4 3232 163 3069 0.050433 903 56.086957

4 5 3232 147 3085 0.045483 1050 65.217391

5 6 3232 137 3095 0.042389 1187 73.726708

6 7 3232 155 3077 0.047958 1342 83.354037

7 8 3232 155 3077 0.047958 1497 92.981366

8 9 3232 83 3149 0.025681 1580 98.136646

9 10 3233 30 3203 0.009279 1610 100.000000

print("Tabla de Ganancias - TEST")

print(tabla_test)

Tabla de Ganancias - TEST

decil total malos buenos razon_malos malos_acum porc_malos_acum

0 1 808 68 740 0.084158 68 18.328841

1 2 808 60 748 0.074257 128 34.501348

2 3 808 41 767 0.050743 169 45.552561

3 4 808 37 771 0.045792 206 55.525606

4 5 808 38 770 0.047030 244 65.768194

5 6 808 27 781 0.033416 271 73.045822

6 7 808 33 775 0.040842 304 81.940701

7 8 808 35 773 0.043317 339 91.374663

8 9 808 26 782 0.032178 365 98.382749

9 10 809 6 803 0.007417 371 100.000000

9.3. Probit#

En los modelos logia se propuso la logística, en este caso se propone la Función de Distribución Acumulada Normal. Suponga que la variable de respuesta es binaria, 1 o 0. \(Y\) podría representar la presencia/ausencia de una condición, éxito/fracaso, si/no. Se tiene también un vector de regresoras \(X\), el modelo toma la forma:

donde \(Pr\) es la prbabilidad y \(\Phi\) distribución acumulada de la normal estándar \({\displaystyle \Phi (x)={\frac {1}{\sqrt {2\pi }}}\int _{-\infty }^{x}e^{-t^{2}/2}\,dt}\). Los parámetros \(\beta\) se estiman típicamente con el método de máxima verosimilitud.

Ejemplo

uu = "https://raw.githubusercontent.com/vmoprojs/DataLectures/master/GA/tabla15_7.csv"

datos = pd.read_csv(uu,sep = ';')

ajuste1 = smf.probit('GRADE ~ GPA + TUCE + PSI',data = datos).fit()

print(ajuste1.summary())

Optimization terminated successfully.

Current function value: 0.400588

Iterations 6

Probit Regression Results

==============================================================================

Dep. Variable: GRADE No. Observations: 32

Model: Probit Df Residuals: 28

Method: MLE Df Model: 3

Date: Wed, 04 Jun 2025 Pseudo R-squ.: 0.3775

Time: 06:05:30 Log-Likelihood: -12.819

converged: True LL-Null: -20.592

Covariance Type: nonrobust LLR p-value: 0.001405

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

Intercept -7.4523 2.542 -2.931 0.003 -12.435 -2.469

GPA 1.6258 0.694 2.343 0.019 0.266 2.986

TUCE 0.0517 0.084 0.617 0.537 -0.113 0.216

PSI 1.4263 0.595 2.397 0.017 0.260 2.593

==============================================================================

ajuste1.get_margeff(at='mean').summary()

| Dep. Variable: | GRADE |

|---|---|

| Method: | dydx |

| At: | mean |

| dy/dx | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| GPA | 0.5333 | 0.232 | 2.294 | 0.022 | 0.078 | 0.989 |

| TUCE | 0.0170 | 0.027 | 0.626 | 0.531 | -0.036 | 0.070 |

| PSI | 0.4679 | 0.188 | 2.494 | 0.013 | 0.100 | 0.836 |

mm = ajuste1.get_margeff(at='all').margeff

mm[0:10,:]

array([[0.07255307, 0.00230845, 0.06365122],

[0.17584323, 0.00559486, 0.15426826],

[0.44108314, 0.01403409, 0.38696473],

[0.07391114, 0.00235166, 0.06484266],

[0.64252589, 0.02044346, 0.5636916 ],

[0.10206861, 0.00324755, 0.08954537],

[0.07368267, 0.00234439, 0.06464222],

[0.15292232, 0.00486558, 0.13415961],

[0.3033272 , 0.00965106, 0.26611067],

[0.59359928, 0.01888675, 0.520768 ]])

ajuste1.predict(which = 'linear')

array([-2.09308603, -1.61569183, -0.87816803, -2.08420699, 0.13722837,

-1.92311086, -2.08569187, -1.69993698, -1.23289159, 0.42099513,

-2.14186033, -0.86486457, -0.45841206, -0.85895528, -0.36825763,

-2.01475018, -1.6881184 , -1.86842727, 0.23630576, 0.40479606,

-1.53878182, 1.30785551, -0.60319106, 1.02555852, 0.97087493,

-0.02826337, 0.3649008 , -0.44357981, 0.99452719, 1.6670186 ,

0.10033167, -1.15745135])